Caixinha de Rendimentos: Resumo Rápido

Em resumo, a caixinha de rendimentos pode ser útil para organizar metas de curto prazo, mas geralmente rende menos que outras opções de renda fixa com o mesmo nível de risco. Compare sempre a rentabilidade antes de deixar seu dinheiro parado.

Conteúdo deste Artigo

- Caixinha de Rendimentos: Resumo Rápido

- Considerações finais sobre caixinha de rendimentos

- Perguntas Frequentes sobre caixinha de rendimentos

- O que é importante saber sobre caixinha de rendimentos?

- Como caixinha de rendimentos pode impactar minhas finanças em 2026?

- Quais erros evitar ao lidar com caixinha de rendimentos?

- Vale a pena acompanhar caixinha de rendimentos de perto?

- Resumo Rápido sobre caixinha de rendimentos

- Como Interpretar Esses Dados na Prática

- Referências históricas que ajudam a entender o cenário

- Dicas práticas para o seu planejamento em 2026

⚠️ Divulgação: Este artigo contém links de afiliado. Se você comprar através deles, podemos receber uma comissão sem custo adicional para você. Isso nos ajuda a manter o conteúdo gratuito.

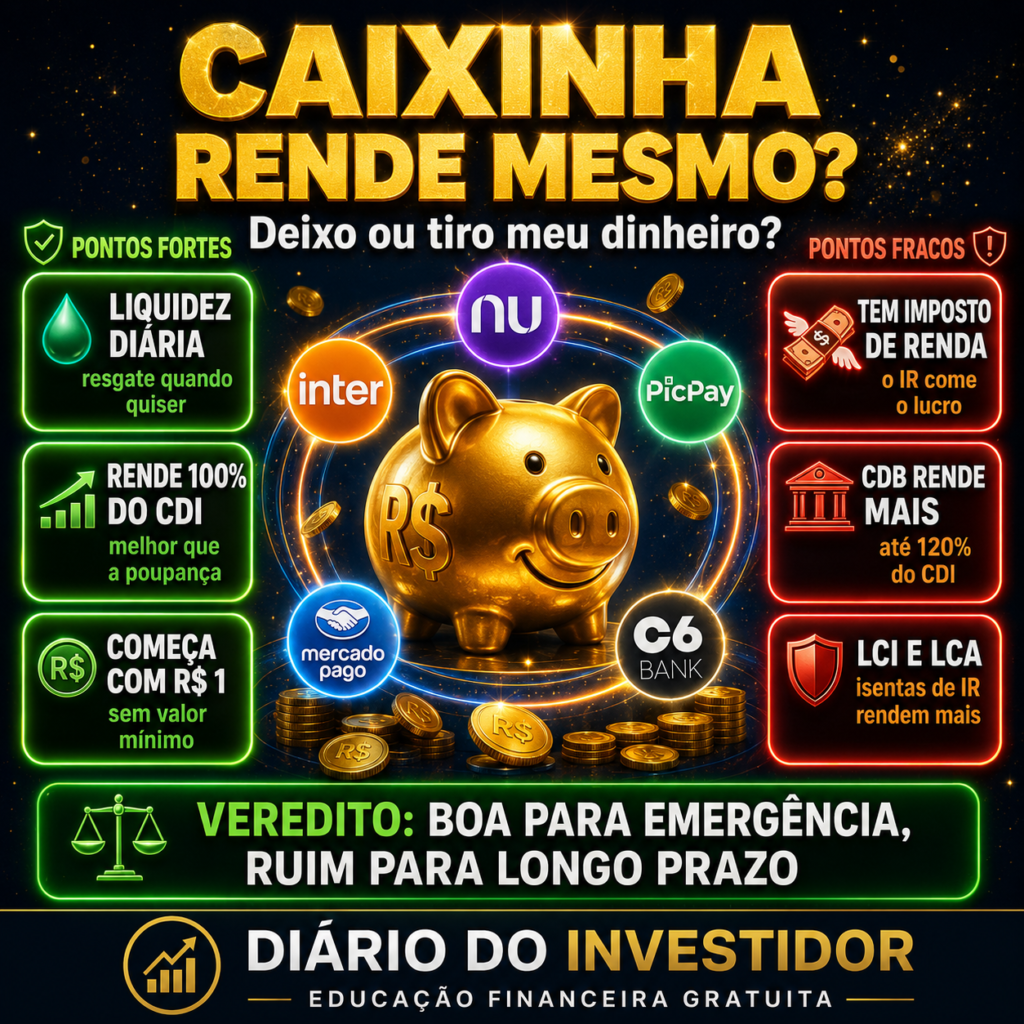

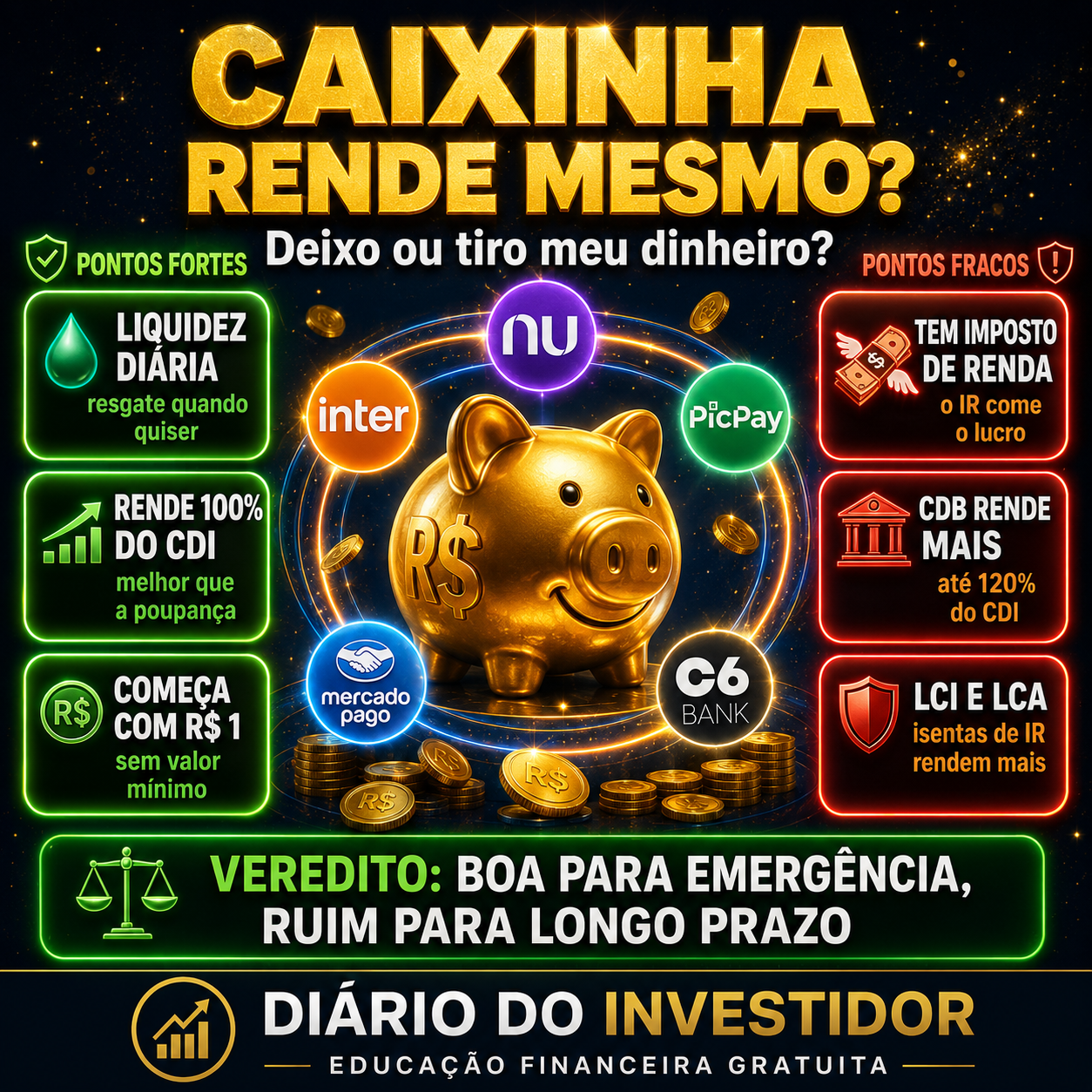

A caixinha de rendimentos virou febre nos bancos digitais brasileiros — Nubank, Inter, PicPay, Mercado Pago e C6 Bank oferecem essa opção que promete render automaticamente. Mas será que vale mesmo a pena deixar seu dinheiro lá? Neste guia completo você vai entender como funciona, os pontos fortes, os pontos fracos e quando ela é (ou não é) a melhor escolha.

Com a Selic em 14,5% ao ano e a inflação (IPCA) rodando em ~5,09% (dado do período), a rentabilidade real dos investimentos está no centro das atenções. Vamos comparar a caixinha de rendimentos com CDB, LCI e LCA para você tomar a melhor decisão em 2026.

O que é a Caixinha de Rendimentos?

A caixinha de rendimentos é uma funcionalidade oferecida por bancos digitais que permite ao usuário deixar o dinheiro parado na conta rendendo automaticamente, sem precisar fazer nenhuma aplicação manual. O funcionamento é simples: você ativa a opção no aplicativo e o saldo começa a render de forma automática, geralmente a 100% do CDI — a taxa que acompanha de perto a Selic.

Diferente de uma conta corrente tradicional, onde o dinheiro fica parado sem render nada, a caixinha garante que cada centavo trabalhe por você. E o melhor: tem liquidez diária, ou seja, você pode resgatar o dinheiro a qualquer momento, sem perder os rendimentos já acumulados.

Veja quais bancos oferecem a caixinha de rendimentos e quanto cada um paga:

| Banco | Rendimento | Valor Mínimo |

|---|---|---|

| Nubank | 100% CDI | R$ 1 |

| Inter | 100% CDI | R$ 1 |

| PicPay | 102% CDI | R$ 1 |

| Mercado Pago | 105% CDI | R$ 1 |

| C6 Bank | 100% CDI | R$ 1 |

Pontos Fortes da Caixinha de Rendimentos

Liquidez Diária — Resgate Quando Quiser

Um dos maiores atrativos da caixinha de rendimentos é a liquidez diária. Diferente do CDB com prazo fixo, onde você precisa aguardar o vencimento para resgatar sem perder rendimentos, a caixinha permite que você retire o dinheiro a qualquer momento — e o valor cai na conta no mesmo dia.

Isso torna a caixinha ideal para a reserva de emergência: aquele valor equivalente a 3 a 6 meses das suas despesas mensais que precisa estar sempre acessível. Nenhum outro investimento de renda fixa combina tão bem liquidez imediata com rendimento acima da poupança.

Rende Muito Mais que a Poupança

A comparação com a poupança é devastadora. Enquanto a caixinha de rendimentos paga 100% do CDI (cerca de 14,35% ao ano com a Selic em 14,5%), a poupança rende apenas 50% da Selic + TR — o que equivale a aproximadamente 6,17% ao ano. Isso significa que a caixinha rende mais do que o dobro da poupança.

Em valores práticos: R$ 10.000 na poupança por 12 meses rendem cerca de R$ 617. Os mesmos R$ 10.000 na caixinha rendem aproximadamente R$ 1.218 (antes do IR). A diferença é de mais de R$ 600 no bolso — só por escolher a opção certa.

Sem Valor Mínimo e Fácil de Usar

Você começa a usar a caixinha de rendimentos com apenas R$ 1. Não precisa ter conhecimento de mercado financeiro, não precisa abrir conta em corretora, não precisa preencher nenhum formulário complicado. É tudo dentro do aplicativo do banco que você já usa no dia a dia.

Essa acessibilidade é um ponto muito positivo, especialmente para quem está dando os primeiros passos no mundo dos investimentos. É uma forma simples e segura de parar de deixar dinheiro parado na conta corrente sem render nada.

Pontos Fracos da Caixinha de Rendimentos

Imposto de Renda Come Parte do Lucro

Um ponto importante que muitos ignoram: a caixinha de rendimentos é tributada pelo Imposto de Renda com tabela regressiva. Quanto menos tempo o dinheiro ficar investido, maior a alíquota:

| Prazo de Aplicação | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Além disso, o IOF incide sobre os rendimentos nos primeiros 30 dias de aplicação, com alíquota decrescente de 96% (no 1º dia) até 0% (no 30º dia). Isso significa que resgatar nos primeiros 30 dias pode fazer você perder quase todo o rendimento acumulado.

CDB de Banco Menor Rende Mais

Para quem não precisa de liquidez imediata, o CDB é uma opção claramente superior. Bancos menores e fintechs frequentemente oferecem CDBs a 110%, 115% e até 120% do CDI — muito acima dos 100% da caixinha. E todos têm a proteção do FGC (Fundo Garantidor de Créditos) até R$ 250.000 por CPF e por instituição.

Se você tem dinheiro que não vai precisar por 6, 12 ou 24 meses, um CDB com prazo definido vai te remunerar muito melhor do que a caixinha. Veja nosso guia completo de Renda Fixa vs Poupança para entender todas as opções disponíveis.

LCI e LCA São Isentas de Imposto de Renda

As Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA) têm uma vantagem fiscal que a caixinha não tem: são isentas de Imposto de Renda para pessoas físicas. Isso muda completamente a comparação de rentabilidade líquida.

Uma LCI que paga 90% do CDI, por exemplo, equivale a um CDB de aproximadamente 106% do CDI após o desconto do IR (considerando alíquota de 15% para longo prazo). Para quem pode aguardar o prazo mínimo de carência — geralmente 9 meses — LCI e LCA são investimentos superiores à caixinha em termos de rentabilidade líquida.

Caixinha vs CDB vs LCI/LCA — Comparativo Completo 2026

Para facilitar sua decisão, veja o comparativo completo dos principais investimentos de renda fixa em 2026:

| Investimento | Rendimento | IR | Liquidez | FGC | Indicado para |

|---|---|---|---|---|---|

| Caixinha | 100% CDI | Sim (15–22,5%) | Diária | Depende do banco | Reserva de emergência |

| CDB | 100–120% CDI | Sim (15–22,5%) | Varia (D+0 a prazo) | Sim (até R$ 250k) | Médio prazo |

| LCI/LCA | 88–95% CDI | Não (isento) | 9 meses+ | Sim (até R$ 250k) | Longo prazo |

| Poupança | ~43% CDI | Não | Diária | Sim | ❌ Evitar |

Quando Vale a Pena Usar a Caixinha de Rendimentos?

A resposta honesta é: a caixinha de rendimentos vale a pena em situações específicas. Ela não é o melhor investimento do mercado, mas é excelente para o propósito certo.

✅ Vale a pena usar a caixinha quando:

- Você quer montar ou manter sua reserva de emergência (precisa de liquidez imediata)

- O dinheiro vai ficar aplicado por menos de 6 meses

- Você é iniciante e ainda não se sente confortável com outros investimentos

- É dinheiro que você pode precisar a qualquer momento — viagem, conserto de carro, emergência médica

- Quer tirar dinheiro da conta corrente sem rendimento e colocá-lo em algo simples e seguro

❌ Não vale a pena usar a caixinha quando:

- Você não vai mexer no dinheiro por mais de 1 ano (prefira LCI, LCA ou CDB de longo prazo)

- Tem valores maiores — acima de R$ 5.000 parados, um CDB a 110% CDI rende bem mais

- Tem um objetivo de longo prazo — aposentadoria, imóvel, liberdade financeira (prefira ações, FIIs, Tesouro IPCA+)

- Quer maximizar rentabilidade sem necessidade de liquidez imediata

Como Montar uma Estratégia Inteligente em 2026

O segredo não é escolher entre um investimento ou outro — é usar cada um para o propósito certo. Veja como montar uma carteira inteligente combinando a caixinha com outros produtos de renda fixa e variável:

Perfil Conservador

- 30% Caixinha — reserva de emergência com liquidez imediata

- 40% CDB 110%+ CDI — médio prazo, maior rentabilidade

- 30% LCI/LCA — longo prazo, isento de IR

Perfil Moderado

- 20% Caixinha — reserva de emergência

- 30% CDB / Tesouro Selic — segurança e liquidez

- 30% LCI/LCA — rentabilidade líquida superior

- 20% FIIs ou Ações — crescimento de longo prazo

Se você quer diversificar ainda mais sua carteira e se proteger da inflação, veja também nosso guia de como investir em dólar em 2026 — uma excelente estratégia de proteção cambial.

Conclusão — Caixinha de Rendimentos Vale a Pena?

A caixinha de rendimentos vale a pena — mas com clareza sobre para que ela serve. Ela é a melhor opção do mercado para quem precisa de liquidez imediata e quer um rendimento muito superior à poupança. Para a reserva de emergência, não existe opção melhor em praticidade e custo-benefício.

Mas se o objetivo é fazer o dinheiro crescer de verdade no longo prazo, a caixinha não é a protagonista — ela é o alicerce. Use-a para a parte do dinheiro que precisa estar sempre disponível, e invista o restante em CDB, LCI/LCA, FIIs e ações de acordo com seu perfil e objetivos.

Resumo final:

- 🎯 Sim para reserva de emergência

- 🎯 Sim para dinheiro de curto prazo (até 6 meses)

- ❌ Não como único investimento para objetivos de longo prazo

- ❌ Não para quem quer maximizar rentabilidade sem precisar de liquidez

💬 Você usa caixinha de rendimentos? Qual banco você prefere? Comenta aqui embaixo — adoro saber como você está organizando seu dinheiro!

📚 Quer aprender mais sobre finanças pessoais? Ver livros de finanças na Shopee — ótimas opções para turbinar seu conhecimento financeiro.

⚠️ Conteúdo educacional, não é recomendação de investimento. Consulte um profissional certificado antes de tomar decisões financeiras.

Considerações finais sobre caixinha de rendimentos

Para concluir, entender bem caixinha de rendimentos faz toda a diferença na hora de tomar decisões financeiras mais seguras e informadas. Continuar acompanhando as notícias sobre caixinha de rendimentos ajuda a identificar oportunidades e riscos antes da maioria dos investidores.

Para se manter atualizado sobre caixinha de rendimentos com dados oficiais, consulte o Banco Central do Brasil e a B3, referências confiáveis para quem acompanha caixinha de rendimentos no Brasil.

Perguntas Frequentes sobre caixinha de rendimentos

O que é importante saber sobre caixinha de rendimentos?

Antes de tomar qualquer decisão envolvendo caixinha de rendimentos, é fundamental entender o contexto completo e as variáveis que podem influenciar o resultado final. Buscar informações de fontes confiáveis e acompanhar a evolução do tema ao longo do tempo ajuda a evitar decisões precipitadas e baseadas apenas em notícias isoladas.

Como caixinha de rendimentos pode impactar minhas finanças em 2026?

O impacto de caixinha de rendimentos sobre o seu orçamento e seus investimentos depende do seu perfil, do prazo dos seus objetivos e da forma como você reage às mudanças do mercado. Por isso, manter uma reserva de emergência e diversificar a carteira são estratégias que ajudam a reduzir riscos relacionados a caixinha de rendimentos.

Quais erros evitar ao lidar com caixinha de rendimentos?

Um dos erros mais comuns é tomar decisões impulsivas baseadas em manchetes sobre caixinha de rendimentos, sem analisar o cenário completo. Outro erro frequente é ignorar o planejamento financeiro de longo prazo, deixando que caixinha de rendimentos dite sozinho os rumos da carteira. Avaliar custos, taxas e riscos antes de agir é sempre o caminho mais seguro.

Vale a pena acompanhar caixinha de rendimentos de perto?

Sim. Acompanhar regularmente as novidades sobre caixinha de rendimentos permite identificar oportunidades e ajustar a estratégia de investimentos com mais agilidade. Ferramentas como alertas de notícias, relatórios de corretoras e análises especializadas são boas aliadas para quem quer se manter informado sobre caixinha de rendimentos sem perder tempo.

Resumo Rápido sobre caixinha de rendimentos

Para quem está com pressa, aqui está um resumo objetivo sobre caixinha de rendimentos e os principais pontos para levar em consideração:

- Entenda o contexto completo de caixinha de rendimentos antes de tomar qualquer decisão financeira.

- Avalie como caixinha de rendimentos se encaixa no seu planejamento e perfil de investidor.

- Acompanhe fontes confiáveis para não perder novidades sobre caixinha de rendimentos.

- Evite decisões impulsivas: caixinha de rendimentos deve ser analisado com calma e planejamento.

- Reavalie periodicamente sua estratégia conforme caixinha de rendimentos evolui.

Seguindo esses pontos, você estará mais preparado para lidar com caixinha de rendimentos e tomar decisões financeiras mais conscientes em 2026.

Como Interpretar Esses Dados na Prática

Olhar apenas para o número ou a manchete pode levar a conclusões equivocadas. O ideal é colocar a informação em perspectiva: compará-la com períodos anteriores, entender quais fatores estruturais estão por trás da mudança e avaliar se o movimento é pontual ou parte de uma tendência mais longa. Esse tipo de análise evita reações exageradas a notícias isoladas.

Referências históricas que ajudam a entender o cenário

O mercado financeiro brasileiro já passou por diversos ciclos de alta e baixa, e em cada um deles quem manteve uma estratégia consistente e bem informada teve mais chances de atravessar a turbulência sem grandes prejuízos. Olhar para o histórico recente ajuda a calibrar expectativas e a não tomar decisões baseadas apenas no humor do mercado em um único dia.

Dicas práticas para o seu planejamento em 2026

- Defina objetivos claros de curto, médio e longo prazo antes de mexer na carteira.

- Mantenha uma reserva de emergência equivalente a pelo menos seis meses de despesas.

- Diversifique entre diferentes classes de ativos para reduzir a dependência de um único cenário.

- Revise seus investimentos periodicamente, mas sem cair no excesso de movimentações.

Com esses cuidados, fica mais fácil tomar decisões equilibradas sobre caixinha de rendimentos e construir um patrimônio sólido ao longo do tempo, independentemente das oscilações de curto prazo do mercado.