PGBL ou VGBL: Resumo da Escolha

Em resumo, PGBL ou VGBL: a escolha depende do seu modelo de declaração do Imposto de Renda. Quem usa o modelo completo e contribui até 12% da renda bruta tende a se beneficiar mais do PGBL, enquanto o VGBL costuma ser melhor para quem usa a declaração simplificada.

Conteúdo deste Artigo

- PGBL ou VGBL: Resumo da Escolha

- Considerações finais sobre pgbl ou vgbl:

- Perguntas Frequentes sobre pgbl ou vgbl

- O que é importante saber sobre pgbl ou vgbl?

- Como pgbl ou vgbl pode impactar minhas finanças em 2026?

- Quais erros evitar ao lidar com pgbl ou vgbl?

- Vale a pena acompanhar pgbl ou vgbl de perto?

- Resumo Rápido sobre pgbl ou vgbl

- Como Interpretar Esses Dados na Prática

- Referências históricas que ajudam a entender o cenário

- Dicas práticas para o seu planejamento em 2026

- Ferramentas e Hábitos que Fazem Diferença

- Organize suas finanças antes de qualquer movimento

- Onde buscar informação confiável

- O papel da paciência no longo prazo

- Perguntas que Outros Leitores Costumam Fazer

- Existe um momento certo para agir?

- Como saber se a informação ainda é válida?

- Vale a pena pedir ajuda profissional?

- Erros Comuns que Custam Caro ao Investidor

- Seguir a manada sem analisar o próprio cenário

- Ignorar custos e taxas no longo prazo

- Deixar de revisar o plano periodicamente

- Como Este Conteúdo Pode Te Ajudar a Decidir

- Considere o seu próprio horizonte de tempo

- Combine diferentes fontes de informação

- Fique atento às próximas atualizações

- Checklist Final Antes de Decidir

A previdência privada é um dos investimentos mais populares do Brasil — e também um dos mais mal compreendidos. Escolher entre PGBL e VGBL errado pode custar milhares de reais em impostos desnecessários. Neste guia completo, você vai entender tudo sobre previdência privada para tomar a melhor decisão em 2026.

O que é Previdência Privada?

Previdência privada é um plano de investimento de longo prazo voltado para a aposentadoria. Diferente do INSS (previdência pública), a previdência privada é contratada voluntariamente em bancos ou seguradoras. Você faz aportes periódicos e o dinheiro cresce ao longo do tempo, gerando uma renda complementar na aposentadoria.

PGBL vs VGBL: Qual a diferença?

| Característica | PGBL | VGBL |

|---|---|---|

| Nome completo | Plano Gerador de Benefício Livre | Vida Gerador de Benefício Livre |

| Dedução no IR | Sim — até 12% da renda bruta anual | Não |

| IR no resgate | Incide sobre total (aporte + rendimento) | Incide só sobre o rendimento |

| Para quem é ideal | Quem faz declaração completa do IR | Quem faz declaração simplificada ou isento |

| Tributação mínima | 10% (tabela regressiva, 10+ anos) | 10% (tabela regressiva, 10+ anos) |

Tabela Progressiva vs Tabela Regressiva

Ao contratar previdência privada, você escolhe o regime de tributação:

| Regime | Como funciona | Melhor para |

|---|---|---|

| Tabela Progressiva | Alíquota cresce conforme o valor resgatado (7,5% a 27,5%) | Quem planeja sacar pouco de uma vez ou terá renda baixa na aposentadoria |

| Tabela Regressiva | Alíquota diminui com o tempo: 35% (até 2 anos) → 10% (10+ anos) | Quem investe por mais de 10 anos — mínimo de 10% garante eficiência tributária |

Regra de ouro: se você tem horizonte de 10 anos ou mais, sempre escolha a tabela regressiva. Com 10 anos, a alíquota cai para 10% — menor do que qualquer outra aplicação de longo prazo.

Vantagens da Previdência Privada

- Benefício fiscal (PGBL): deduzir até 12% da renda bruta no IR pode gerar restituição imediata

- Sucessão facilitada: previdência não entra em inventário — herdeiros recebem sem burocracia

- Portabilidade: você pode transferir para outra seguradora sem pagar IR

- Disciplina de poupança: aportes automáticos mensais criam hábito de investimento

- Sem come-cotas: diferente de fundos comuns, não há antecipação de IR em maio e novembro

Desvantagens e Cuidados

- Taxa de carregamento: alguns planos cobram de 1% a 5% em cada aporte — sempre negocie ou escolha planos com taxa zero

- Taxa de administração: varia de 0,5% a 3% a.a. — compare antes de contratar

- Liquidez reduzida: resgates antecipados nos primeiros anos têm alíquota de IR alta (35%)

- Rentabilidade variável: planos conservadores podem render menos que CDB ou Tesouro Direto

Como escolher o melhor plano de previdência?

- Defina seu perfil: conservador (renda fixa), moderado (multimercado) ou arrojado (renda variável)

- Verifique as taxas: zero carregamento e administração abaixo de 1% a.a. são ideais

- Escolha PGBL ou VGBL de acordo com sua declaração de IR

- Opte pela tabela regressiva se o prazo for superior a 10 anos

- Compare seguradoras: XP, Itaú, Bradesco, Icatu e Zurich têm opções competitivas em 2026

Previdência vs Tesouro Direto: qual rende mais?

Para quem não tem dedução fiscal a aproveitar, o Tesouro Direto IPCA+ pode ser mais eficiente que a previdência. Mas para quem usa o PGBL para deduzir 12% do IR, o benefício fiscal pode superar a diferença de rentabilidade. Simule sempre os dois cenários antes de decidir.

Conclusão

Previdência privada é um excelente instrumento de planejamento financeiro, especialmente para quem pensa no longo prazo. Escolher PGBL ou VGBL corretamente, optar pela tabela regressiva e fugir das taxas altas são os passos essenciais para maximizar seu patrimônio na aposentadoria.

💬 Você já tem previdência privada? Usa PGBL ou VGBL? Comenta aqui! 👇

⚠️ Conteúdo educacional. Não é recomendação de investimento.

Leia também

- Selic e Tesouro Direto: quanto rende em 2026

- Renda Fixa: melhores investimentos de 2026

- FIIs: guia completo de Fundos Imobiliários

- PGBL ou VGBL: guia de Previdência Privada

- ETF: o que é e os melhores de 2026

PGBL ou VGBL: A Diferença que Pode Valer Milhares de Reais

A escolha entre PGBL e VGBL é uma das mais importantes em previdência privada — e a maioria das pessoas escolhe errado. A regra principal: PGBL para quem faz declaração completa do IR e VGBL para quem faz declaração simplificada ou já é isento. Se você tem desconto em folha e declara pelo modelo completo, o PGBL permite deduzir até 12% da renda bruta anual — um benefício fiscal imediato que pode representar milhares de reais por ano.

Como Funciona a Tributação: Progressiva vs Regressiva

| Tabela Regressiva | Prazo | Alíquota IR |

|---|---|---|

| Curto prazo | Até 2 anos | 35% |

| Médio prazo | 2 a 4 anos | 30% |

| Médio-longo | 4 a 6 anos | 25% |

| Longo prazo | 6 a 8 anos | 20% |

| Muito longo | 8 a 10 anos | 15% |

| Máximo | Acima de 10 anos | 10% |

A tabela regressiva é ideal para quem vai manter o plano por mais de 10 anos, pois a alíquota cai para apenas 10% — menor que qualquer outra opção de investimento tributável. A tabela progressiva usa as alíquotas normais do IRPF (0% a 27,5%) e pode ser vantajosa para quem terá renda tributável baixa na aposentadoria.

Os Maiores Erros em Previdência Privada

1. Contratar pelo banco sem pesquisar — bancos oferecem planos com taxas de administração de 2-3% ao ano, quando o mercado tem opções abaixo de 0,5%. 2. Pagar taxa de carregamento — evite planos que cobram percentual sobre cada depósito; existem planos sem essa cobrança. 3. Resgatar antes de 10 anos — na tabela regressiva, você paga 35% de IR se resgatar nos primeiros 2 anos. 4. Escolher PGBL fazendo declaração simplificada — você perde o benefício fiscal e ainda paga IR sobre o valor total (não só sobre o lucro).

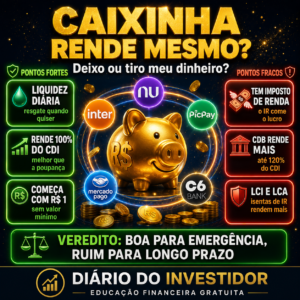

👉 Leia também: Como Montar sua Carteira de Investimentos | Renda Fixa vs Poupança 2026

💬 Você tem previdência privada? PGBL ou VGBL? Comenta aqui! 👇

⚠️ Conteúdo educacional. Não constitui recomendação de investimento.

Considerações finais sobre pgbl ou vgbl:

Para concluir, entender bem pgbl ou vgbl: faz toda a diferença na hora de tomar decisões financeiras mais seguras e informadas. Continuar acompanhando as notícias sobre pgbl ou vgbl: ajuda a identificar oportunidades e riscos antes da maioria dos investidores.

Para se manter atualizado sobre pgbl ou vgbl: com dados oficiais, consulte o Banco Central do Brasil e a B3, referências confiáveis para quem acompanha pgbl ou vgbl: no Brasil.

Perguntas Frequentes sobre pgbl ou vgbl

O que é importante saber sobre pgbl ou vgbl?

Antes de tomar qualquer decisão envolvendo pgbl ou vgbl, é fundamental entender o contexto completo e as variáveis que podem influenciar o resultado final. Buscar informações de fontes confiáveis e acompanhar a evolução do tema ao longo do tempo ajuda a evitar decisões precipitadas e baseadas apenas em notícias isoladas.

Como pgbl ou vgbl pode impactar minhas finanças em 2026?

O impacto de pgbl ou vgbl sobre o seu orçamento e seus investimentos depende do seu perfil, do prazo dos seus objetivos e da forma como você reage às mudanças do mercado. Por isso, manter uma reserva de emergência e diversificar a carteira são estratégias que ajudam a reduzir riscos relacionados a pgbl ou vgbl.

Quais erros evitar ao lidar com pgbl ou vgbl?

Um dos erros mais comuns é tomar decisões impulsivas baseadas em manchetes sobre pgbl ou vgbl, sem analisar o cenário completo. Outro erro frequente é ignorar o planejamento financeiro de longo prazo, deixando que pgbl ou vgbl dite sozinho os rumos da carteira. Avaliar custos, taxas e riscos antes de agir é sempre o caminho mais seguro.

Vale a pena acompanhar pgbl ou vgbl de perto?

Sim. Acompanhar regularmente as novidades sobre pgbl ou vgbl permite identificar oportunidades e ajustar a estratégia de investimentos com mais agilidade. Ferramentas como alertas de notícias, relatórios de corretoras e análises especializadas são boas aliadas para quem quer se manter informado sobre pgbl ou vgbl sem perder tempo.

Resumo Rápido sobre pgbl ou vgbl

Para quem está com pressa, aqui está um resumo objetivo sobre pgbl ou vgbl e os principais pontos para levar em consideração:

- Entenda o contexto completo de pgbl ou vgbl antes de tomar qualquer decisão financeira.

- Avalie como pgbl ou vgbl se encaixa no seu planejamento e perfil de investidor.

- Acompanhe fontes confiáveis para não perder novidades sobre pgbl ou vgbl.

- Evite decisões impulsivas: pgbl ou vgbl deve ser analisado com calma e planejamento.

- Reavalie periodicamente sua estratégia conforme pgbl ou vgbl evolui.

Seguindo esses pontos, você estará mais preparado para lidar com pgbl ou vgbl e tomar decisões financeiras mais conscientes em 2026.

Como Interpretar Esses Dados na Prática

Olhar apenas para o número ou a manchete pode levar a conclusões equivocadas. O ideal é colocar a informação em perspectiva: compará-la com períodos anteriores, entender quais fatores estruturais estão por trás da mudança e avaliar se o movimento é pontual ou parte de uma tendência mais longa. Esse tipo de análise evita reações exageradas a notícias isoladas.

Referências históricas que ajudam a entender o cenário

O mercado financeiro brasileiro já passou por diversos ciclos de alta e baixa, e em cada um deles quem manteve uma estratégia consistente e bem informada teve mais chances de atravessar a turbulência sem grandes prejuízos. Olhar para o histórico recente ajuda a calibrar expectativas e a não tomar decisões baseadas apenas no humor do mercado em um único dia.

Dicas práticas para o seu planejamento em 2026

- Defina objetivos claros de curto, médio e longo prazo antes de mexer na carteira.

- Mantenha uma reserva de emergência equivalente a pelo menos seis meses de despesas.

- Diversifique entre diferentes classes de ativos para reduzir a dependência de um único cenário.

- Revise seus investimentos periodicamente, mas sem cair no excesso de movimentações.

Com esses cuidados, fica mais fácil tomar decisões equilibradas sobre pgbl ou vgbl e construir um patrimônio sólido ao longo do tempo, independentemente das oscilações de curto prazo do mercado.

Ferramentas e Hábitos que Fazem Diferença

Além de entender o cenário, ter os hábitos certos no dia a dia faz toda a diferença na hora de proteger e fazer crescer o seu patrimônio. Pequenas mudanças de comportamento, somadas ao longo do tempo, costumam ter mais impacto do que tentar acertar o momento exato de entrada ou saída do mercado.

Organize suas finanças antes de qualquer movimento

Antes de reagir a qualquer notícia do mercado, vale a pena revisar seu orçamento mensal, suas dívidas e seus objetivos financeiros. Quem tem as contas organizadas consegue tomar decisões com mais clareza, sem se deixar levar pela ansiedade ou pelo medo de ficar de fora de uma oportunidade.

Onde buscar informação confiável

Priorize fontes oficiais, relatórios de instituições reconhecidas e análises de profissionais qualificados em vez de boatos em redes sociais. Cruzar informações de diferentes fontes ajuda a identificar quando uma notícia está sendo exagerada ou tirada de contexto, o que é muito comum em períodos de maior volatilidade.

O papel da paciência no longo prazo

Investidores que mantêm o foco no longo prazo tendem a lidar melhor com momentos de incerteza, pois entendem que oscilações de curto prazo fazem parte do processo. Ter metas claras e revisar o plano periodicamente — em vez de a cada manchete — é uma das formas mais eficazes de manter a consistência ao tratar de pgbl ou vgbl e de outros temas relacionados ao seu dinheiro.

Perguntas que Outros Leitores Costumam Fazer

Ao acompanhar esse tipo de assunto, é normal que surjam dúvidas adicionais sobre como agir na prática. Reunimos abaixo algumas questões que costumam aparecer e que ajudam a complementar a análise feita ao longo deste artigo.

Existe um momento certo para agir?

Não existe uma fórmula mágica que indique o momento perfeito. O mais importante é ter um plano alinhado aos seus objetivos e seguir esse plano de forma disciplinada, ajustando-o conforme novas informações relevantes surgem — e não a cada pequena oscilação do mercado.

Como saber se a informação ainda é válida?

Cenários econômicos mudam com frequência, por isso vale sempre verificar a data das informações e cruzar com fontes mais recentes antes de tomar decisões importantes. O que era verdade há alguns meses pode já ter mudado significativamente.

Vale a pena pedir ajuda profissional?

Para quem tem patrimônio maior ou situações mais complexas, contar com um profissional qualificado pode ajudar a personalizar a estratégia. Mesmo assim, entender os conceitos básicos sobre pgbl ou vgbl permite fazer perguntas melhores e avaliar com mais segurança as recomendações recebidas.

Erros Comuns que Custam Caro ao Investidor

Mesmo investidores experientes cometem deslizes que custam caro a longo prazo. Conhecer esses padrões de comportamento ajuda a identificá-los antes que causem prejuízos significativos à sua carteira.

Seguir a manada sem analisar o próprio cenário

Copiar decisões de outras pessoas sem considerar seu próprio prazo, perfil de risco e objetivos pode levar a resultados muito diferentes do esperado. O que faz sentido para um investidor pode não fazer sentido para outro, mesmo diante do mesmo cenário econômico.

Ignorar custos e taxas no longo prazo

Taxas que parecem pequenas no curto prazo podem consumir uma parte relevante dos seus ganhos ao longo de vários anos. Comparar custos entre diferentes opões antes de investir é um passo simples que faz diferença real no resultado final.

Deixar de revisar o plano periodicamente

O cenário econômico muda, e sua vida financeira também. Revisar o planejamento a cada poucos meses — considerando novidades sobre pgbl ou vgbl e outros temas relevantes — ajuda a manter a estratégia alinhada com a realidade atual, sem precisar de mudanças bruscas de última hora.

Como Este Conteúdo Pode Te Ajudar a Decidir

O objetivo deste artigo não é dizer o que fazer com o seu dinheiro, mas sim oferecer informação organizada para que você mesmo possa avaliar as opções disponíveis com mais segurança. Cada pessoa tem uma situação financeira diferente, e o que funciona para um investidor pode não ser adequado para outro.

Considere o seu próprio horizonte de tempo

Quem precisa do dinheiro em poucos meses tem necessidades muito diferentes de quem está pensando em aposentadoria. Antes de aplicar qualquer informação à sua realidade, pare e pense em quando você efetivamente vai precisar desse recurso.

Combine diferentes fontes de informação

Nenhum artigo, por mais completo que seja, substitui uma análise individual da sua situação. Use este conteúdo como ponto de partida e complemente com outras leituras, simuladores e, se necessário, orientação profissional.

Fique atento às próximas atualizações

O cenário em torno de pgbl ou vgbl pode mudar com o tempo, e continuaremos acompanhando os principais desenvolvimentos para manter este conteúdo relevante. Volte a consultar este material sempre que precisar revisar os pontos discutidos aqui.

Checklist Final Antes de Decidir

Para fechar, vale reunir em um checklist simples os pontos que merecem atenção antes de qualquer mudança na sua carteira ou no seu planejamento financeiro.

- Você entende como esse tema se conecta com seus objetivos pessoais?

- Você já considerou os custos, riscos e prazos envolvidos?

- Você consultou mais de uma fonte confiável antes de decidir?

- Sua reserva de emergência está garantida independentemente da decisão?

- Você tem um plano para revisar essa decisão no futuro?

Se você respondeu sim à maioria dessas perguntas, está no caminho certo. Caso contrário, vale a pena revisar os pontos discutidos ao longo deste artigo sobre pgbl ou vgbl antes de seguir adiante.